徐至中

徐至中文|英财商业 顾天娇

文|英财商业 顾天娇

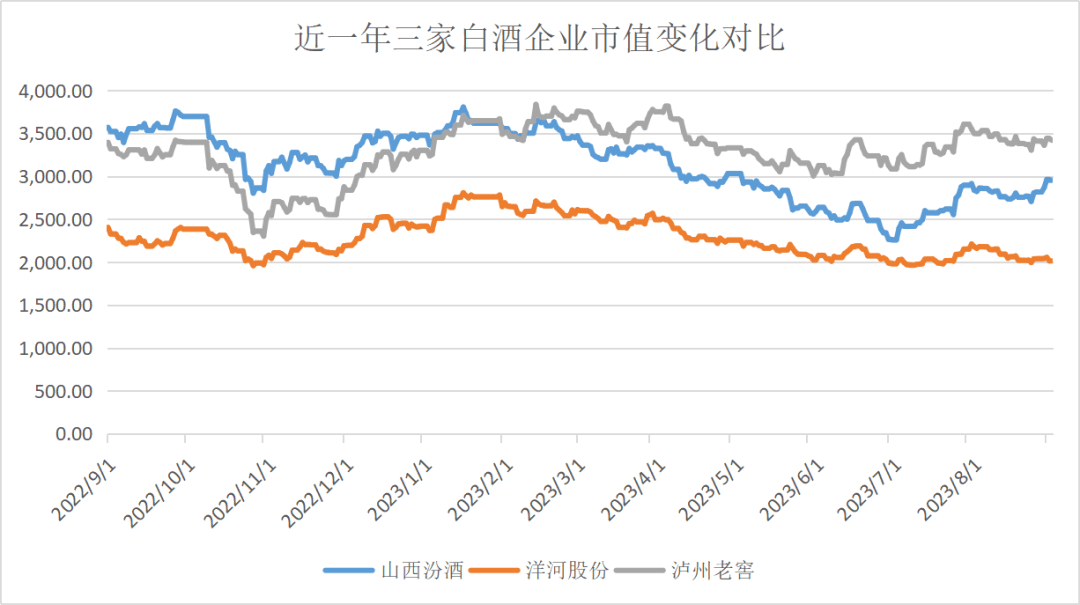

截至2023年9月12日, 白酒龙头贵州茅台(600519.SH)市值2.29万亿, 超过其他 白酒上市公司的市值总和1.99万亿;五粮液(000858.SZ)凭借6200亿市值稳坐第二把交椅;这两者之下, 山西汾酒(600809.SH)、泸州老窖(000568.SZ)、洋河股份(002304.SZ)均曾对“第三名”的位置发起过冲击。 -山西汾酒

2023年2月起, 泸州老窖超越山西汾酒, 成为TOP 3的一员。 虽然洋河股份的营收一直领先于前两者, 但是股价表现却是最弱的。

2022年, 山西汾酒董事长袁清茂曾公开表示, 到2025年山西汾酒要进军白酒行业第一阵营, 做到“三分天下有其一”。

如果按照2023年半年报的增速推算, 到2025年, 山西汾酒的销售收入或能超越洋河股份排入前三, 但净利润距离泸州老窖仍有差距。 那么, 在“品牌复兴”这一目标的引领下, 汾酒如何在收入、利润、品牌价值、市值等全方位成为白酒行业的TOP 3 呢? -山西汾酒

清香型白酒得卖得上价

2023年超越洋河股份, 2025年超越泸州老窖?

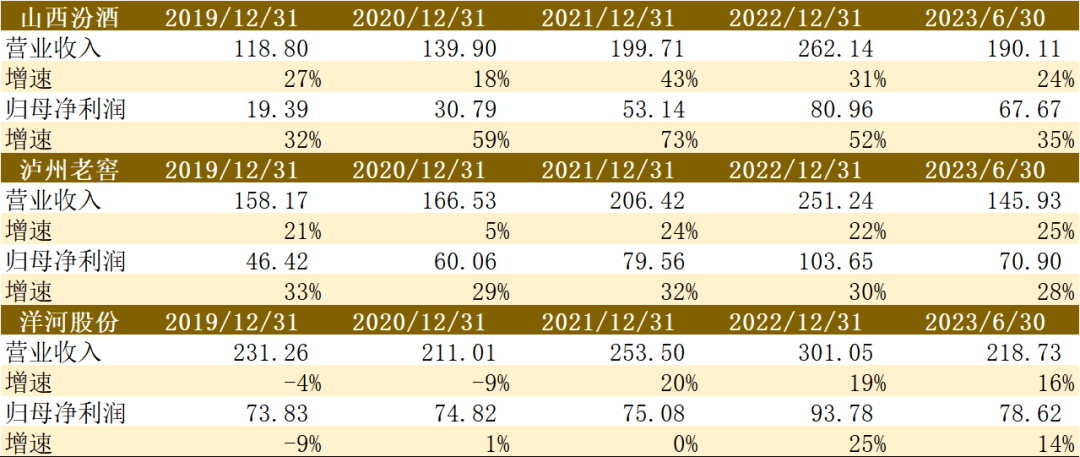

根据山西汾酒8月24日发布的半年报数据, 其在今年上半年实现营业收入190.11亿元, 同比增长24%, 实现归母净利润67.67亿元, 同比增长35%。

自从2019年山西汾酒营收首次突破100亿元, 紧接着两年年时间, 2021年收入接近200亿, 如果保持今年上半年的增速, 那么2023年收入有望突破300亿元, 实现4年收入翻2倍、利润翻4倍的惊人成长。 -山西汾酒

结合近两年收入、利润数据来看, 山西汾酒增速最为亮眼, 泸州老窖次之, 洋河股份增速最低。

展开全文

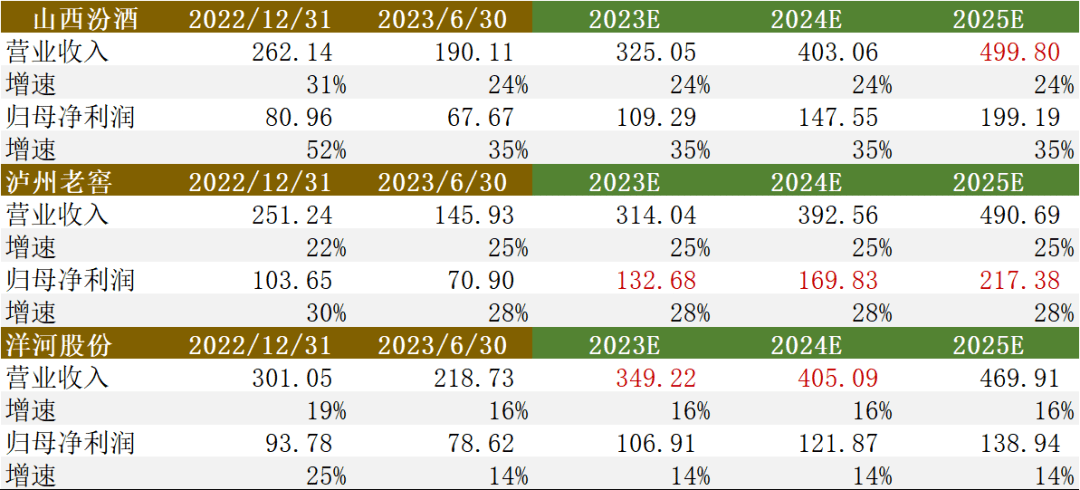

假设这三家公司在未来几年均按照2023年半年报增速增长, 那么山西汾酒有望在2025年实现499.8亿元收入, 超过泸州老窖和洋河股份;今年则有望在归母净利润指标上超过洋河股份。

当然这个假设只是非常简单的推算, 与实际经营情况差距甚远, 也不能作为任何的投资依据, 借助这个假设, 我 们可以看到的是, 山西汾酒的确有希望在收入上超越泸州老窖和洋河股份, 而如果它想要在利润上也有突破, 则需要进一步在提升毛利率、净利率上面下功夫。 -山西汾酒

根据各公司半年报, 毛利率方面, 贵州茅台、五粮液、泸州老窖、山西汾酒、洋河股份分别是91.8%、76.78%、88.35%、76.3%、76.12%;净利率分别是53.66%、39.1%、48.8%、35.73%、36%。 -山西汾酒

汾酒的毛利率和净利率距离泸州老窖还有接近12个百分点的差异。

2019年-2022年, 汾酒的毛利率从66.21%提升至75.36%, 增加了 9.14个百分点, 可以说是白酒上市公司中毛利率提升最快的一家公司。

同期, 泸州老窖的毛利率从77.53%增至86.59%, 也增加了 9.06个百分点。 其它几家这两年比较火的酒企如舍得酒业、老白干酒、水井坊的毛利率则增加了 2-7个百分点不等。

对于泸州老窖, 它的中高档酒毛利率在91%, 其他 酒类毛利率在53%。 随着这几年中高档酒营收占比从2019年的78%增至2022年88%, 带动公司的毛利率和净利率稳步提高。

不过泸州老窖要想从当前接近90%的毛利率再想往上升就比较难了 , 这也给了 山西汾酒追赶的机会。

山西汾酒主要经营汾酒、竹叶青酒、杏花村系列酒, 汾酒是我 国清香型白酒的典型代表。

在过去很长一段时间里, 汾酒都是走的平价路线, 平价路线的失误代价就是它在1994年被五粮液超越, 失去了 白酒老大的位置。

但是清香型白酒不等于低价酒。 2001年起, 山西汾酒推出高端酒青花汾酒系列, 前两年它主推青花汾20, 这两年则主推价格更高的青花汾30。

2022年, 山西汾酒中高端酒毛利率在84%, 其他 酒类毛利率在53%, 随着高端战略推进, 中高端酒占营收比重达到73%。

如果能把中高端酒的营收占比提升10个百分点, 那么汾酒“三分天下有其一”的目标将更有可能实现。

品牌复兴要抓住“核心消费者”, 有故事不够, 还得有面子

在新中国成立初期, 汾酒凭借清香型白酒生产周期短、成本低、出酒率高的优势加速扩张, 产量稳居行业第一, 有“汾老大”的美誉。

不像浓香型酒依赖优酒率高的老窖池, 汾酒想要新建产能, 速度可以很快。 但是在当前背景下, 通过不停增加产能、扩大销量的路子并不合适, 因为汾酒的发展瓶颈并非产能, 而是下游渠道拓展和消费者的需求激发。 -山西汾酒

来看一下山西汾酒最直接的“买家”, 经销商的相关指标。

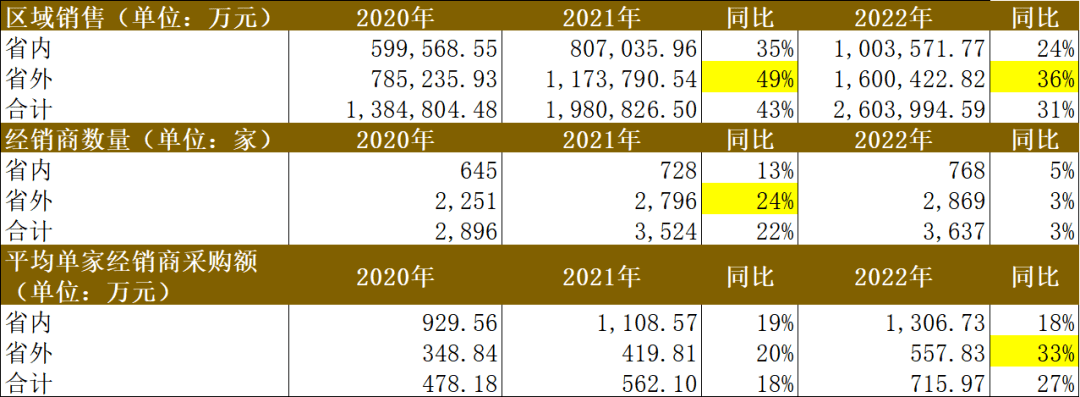

2020年到2022年, 山西汾酒在山西省内和山西省外都取得了 不错的增长, 其中省外销售收入增速更快, 2021年、2022年分别增长49%、36%, 这与它在2021年大量增加代理商有关。 -山西汾酒

可以看到, 2021年山西汾酒的省外经销商数量增至2796家, 同比增长24%。 庞大的经销商团队, 加上单家经销商采购额提升, 构成了 汾酒省外销售额的提升。 山西省内的经销商几近饱和, 未来重点还是要放在省外拓展上。 -山西汾酒

值得注意的是, 整个白酒市场在2023年都在消化库存, 这对今年经销商拿货量能否继续高速增长构成挑战。

在更广阔的消费者市场, 汾酒的竞争优势主要来自于品牌、品质和文化。 汾酒的品牌历史悠久, 文化底蕴深厚, 这是汾酒最大的优势。 同时, 汾酒的品质不断提升, 产品的口感和品质得到了 广大消费者的认可。 此外, 汾酒还有着丰富的文化内涵和故事, 这也是吸引消费者的重要因素。 -山西汾酒

价格方面, 有品牌、有故事, 才能有提价的空间。 而汾酒并非没有故事。

在古代, 汾酒被称为“汾清”、“汾酒曲”, 是当时宫廷御酒和祭天贡品, 被载入二十四史, 使汾酒一举成名。 与它类似, 泸州老窖也主打一个历史悠久, 旗下的国窖1573已经在千元价格带站稳。 -山西汾酒

但是由于历史遗留问题, 山西汾酒的品牌价值没有发挥出来。 1988年, 国家开放了 名酒定价权, 茅台、五粮液、剑南春等纷纷涨价, 而汾酒当时坚持要做老百姓喝得起的名酒, 当茅台涨到200多元一瓶的时候, 汾酒却没有涨价, 完美避开了 白酒涨价潮的黄金十年, 价格被远远甩在后面。 -山西汾酒

长期以来汾酒的主流产品的价位带一直停留在低端到中端之间, 虽然青花汾酒系列在心智培育上做了 一定程度的努力, 但“高端不高”依旧是消费者对于汾酒的普遍印象。

另外, 汾酒还曾存在开发贴牌酒乱象, 导致品牌稀释和消费者信任度下降, 虽然后来集团采取措施进行整顿, 但品牌仍受到损害。

在一次采访中, 山西汾酒董事长袁清茂提到了 汾酒产业的核心竞争力在于品牌复兴。 他 表示, 汾酒的复兴最关键的核心在于品牌复兴, 要通过提升品牌形象、品牌文化、品牌价值, 来实现品牌复兴。 -山西汾酒

“复兴”一词也被用在了 汾酒的产品上, 如今, 青花汾酒30复兴版在市场上也颇具知名度, 这款产品的价格与泸州老窖的国窖1573处于同一档位。

虽然汾酒在高端化方面已经取得了 一定的进展, 但与一些知名白酒品牌相比, 还存在一定的差距。

在品牌打造上, 汾酒或许可以考虑“核心消费者带货”的思路。

就好像今年金融圈大兴掼蛋之风, 而以前圈里社交都是玩的德州扑克, 这背后是因为一些政界的人开始玩起了 掼蛋, 进而辐射到了 金融圈。

与打牌的逻辑类似, 在强社交的场合中, 喝什么白酒和圈子里的头部人物密切相关, 有这些来自政界、商界的“核心消费者”作为意见领袖, 才能带动其他 人的身份认同感。

要实现“三分天下有其一”的目标非朝夕之功, 汾酒还需要进一步加强高端化产品的研发和推广, 提升品牌形象和价值, 以应对市场的挑战和满足消费者的需求。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

评论列表

发表评论