徐至中

徐至中国金证券股份有限公司张杨桓,尹新悦近期对公牛集团进行研究并发布了 研究报告《3Q业绩彰显龙头能力, 持续成长可期》, 本报告对公牛集团给出买入评级, 当前股价为105.14元。

公牛集团(603195)

业绩简评

2023年10月26日公司披露三季报, 23Q1-3实现营收116.1亿元, 同比增长10.8%;实现归母净利28.1亿元, 同比增长19.1%。 其中3Q营收同比+10.4%至40.1亿元, 归母净利/扣非归母净利分别同比16.1%/29.4%至9.9/9.6亿元, 3Q利润表现优异。 -公牛

经营分析

3Q收入增长具韧性, 新品类拓展顺利:在外部经营环境较为艰难的情况, 公司3Q整体收入增长显现韧性。 分业务来看, 3Q电连接业务预计稳健增长, 收入同比增长约4-5%, 产品结构持续优化。 墙开业务方面, 在超薄开关等新品贡献下, 预计3Q收入仍可实现近10%增长, 增长韧性凸显。 照明业务方面, 无主灯品类的新品牌“沐光”开始有所贡献, 预计整体无主灯品类收入延续高速增长, 此外, 除无主灯以外的照明业务预计3Q仍可同比实现约20%增长。 新能源业务方面, 依托产品矩阵完善+线下营销网络快速扩张, 预计前三季度收入已破2亿元, 并且预计3Q收入环比进一步增长。 -公牛

3Q毛利率延续改善趋势, 新品牌推广致费用率提升:公司23Q1-3毛利率同比+5.0pct至42.0%, 其中3Q毛利率同比+5.7pct至44.7%, 预计一方面由于原材料成本下降, 另一方面由于公司持续聚焦精益化、自动化、数字化建设, 降本增效成果进一步显现。 费用率方面, 公司3Q销售费用率、管理费用率、研发费用率分别同比+0.4/+0.2/-0.7pct至6.4%/4.4%/3.7%, 销售费用率提升预计主因无主灯新品牌沐光处于品牌建设及渠道推广阶段, 宣传费用及渠道费用投放增加所致。 -公牛

新品类正迎快速发展期, 海外市场扩张值得期待:公司在核心优势稳固的同时, 持续推进品牌时尚化、高端化, 并且持续推动渠道综合化建设, 共同助推新品类发展。 目前, 新能源业务方面, 线上渠道已占据充电枪/桩品类的份额前列, 线下渠道方面, 专业分销商和中小B运营商快速扩充。 无主灯业务方面, “沐光”新品牌发展正处标杆门店打造阶段, 后续有望加速。 整体来看, 公司新品类发展越发顺利, 持续增长可期, 并且今年以来公司逐步加大对海外业务的重视, 团队调整基本到位, 后续海外市场贡献可期。 -公牛

盈利预测、估值与评级

我 们维持此前盈利预测, 预计23-25年EPS分别为4.24、4.87、5.61元, 当前股价对应PE为23/20/18倍, 维持“买入”评级。

风险提示

B端渠道扩张不畅;新品类拓展不畅;原材料价格大幅上涨。

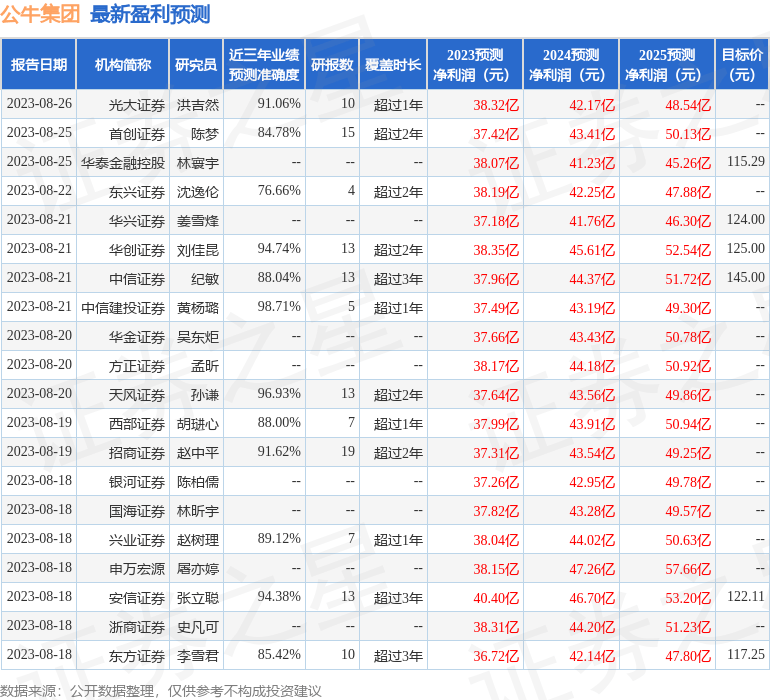

证券之星数据中心根据近三年发布的研报数据计算, 中信建投证券黄杨璐研究员团队对该股研究较为深入, 近三年预测准确度均值高达98.71%, 其预测2023年度归属净利润为盈利37.49亿, 根据现价换算的预测PE为23.68。 -公牛

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级, 买入评级19家, 增持评级9家;过去90天内机构目标均价为125.09。

以上内容由证券之星根据公开信息整理, 由算法生成, 与本站立场无关。 证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等, 如存在问题请联系我 们。 本文为数据整理, 不对您构成任何投资建议, 投资有风险, 请谨慎决策。 -公牛

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

评论列表

发表评论